期待一:光伏产业继续保持快速发展

1、光伏产业发展的必然性

在经济下行压力增加的背景下,无论是业内从业多年的人,还是刚刚进入、抑或准备进入的人,很多人都对光伏产业的未来抱有一点点担心。为什么?

限电阴云。2015年上半年,全国光伏电站平均限电10%,未来有可能随着接入规模增加而比例进一步增大。

补贴之殇。可再生能源补贴不够用,很多地面电站补贴被拖欠2年。十一前国网取消对全额上网分布式项目的补贴优待更是将补贴问题推上风口。

融资困境。除了央企、上市公司,你跟哪个光伏电站投资商说起融资问题,他都会抹一把辛酸泪。尤其是投资小型分布式的投资商,不得不承担高额的融资成本。

行业乱象。资源的不匹配,有没有合理合法的渠道加以引导,必然导致“倒卖路条”等行业乱象横生,大幅提高了电站的成本;不重质量的低价竞标,造成设备的劣币驱逐良币,没有利润,哪有服务!各种款的拖欠,各种三角债……

随便一说,就这么多问题,光伏行业未来还能快速发展吗?我心里的答案是肯定的、坚定的!

要回答这个问题,我们需要看一下国家发展光伏行业的根本原因是什么——我们要保证在2050年,把全球温度上升控制在2℃!

如果继续依赖传统的火电,导致温室气体继续大量排放,全球气温上升2℃以上,可能到时全球讨论的将不是可再生能源的经济性,而是人类的存亡。

要实现2℃以内的控制目标,预计到2050年,各行业累计减排至少7500亿吨二氧化碳。其中,40%的减排目标需要电力行业来实现;而在电力行业中中,60%的减排量要可再生能源来实现。而可再生能源中,风电和光伏是最有商业化发展前景的,承担了22%的减排量任务。因此,光伏的快速发展是历史的必然选择。

中国作为负责任的大国,一直致力于可再生能源的发展,可再生能源在能源消费中的比例逐年增加。下表为2010~2014年我国可再生能源的消费量和占能源消费中的比例。

|

年份 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

可再生能源消费量(亿吨标媒) |

2.6 |

2.6 |

3 |

3.9 |

4.4 |

|

占一次能源消费比例 |

7.9% |

7.4% |

8.3% |

9.3% |

10.3% |

2014年中国累计消费一次能源42.6亿吨标煤,其中商品化的可再生能源利用量折合标煤4.4亿吨标煤,占比约为10.3%。根据目前掌握的数据,2015年底可以实现11.4%的目标。下图为2014年中国的能源消费结构。

从2014年~2020年,预计我国的能源需求增长为2万亿kWh。其中:

火电预计年新增发电量为8000-10000亿kWh,

水电预计新增装机3000~4000万kW,年发电量约1000~1100亿kWh;

核电预计新增装机3000万kW,年发电量约2000亿kWh;

风电预计年新增发电量3000亿kWh;

太阳能预计年新增发电量1000亿kWh以上。

可再生能源新增发电量累计为7500~8000亿kWh,约占40%。可见,可再生能源还比不过火电。因此,我国的能源发展阶段还处于追赶超越时期,只有可再生能源新增的能源供应能力超过化石能源在新增的能力,才能称得上转型期。2、光伏产业的未来发展数据

先来看一下国际数据。根据国际能源署2014年的展望,全球预计全球光伏年新增装机将从2013年36GW上升到2030年123GW,2030-2040年间将出现年新增装机200GW的峰值,到2050年累计装机将达到4600GW。下表为国际上4家著名咨询机构对2015年全球新增装机的预测。

|

机构 |

IHS |

彭博 |

Energy Trend |

Mercorm Captial Group |

|

预测量(GW) |

57 |

58.3 |

51.4 |

54.5 |

上表可以看出,尽管各家的预测有所差异,但2015年全球的新增装机超过50GW是毫无疑问的。 就国内而言,预计2020年累计装机将达到150GW,2030年达到400GW。因此,2016-2020年平均年新增装机20GW以上,2021-2030年年平均年新增装机25GW以上。

考虑到未来光伏电站造价下行的趋势,即使按照5元/W的系统总价,20GW将带来1000亿/年的直接投资。除此之外,按照目前50MW电站的年运营成本大约100万元的水平,150GW的年运营费用大约为30亿元。光伏产业的发展将为拉动投资、提高就业做出贡献。既然发展光伏是必然,那国家对光伏产业大力支持的态度就不会变!前文提到的各种问题,也都会得到解决。

期待二:光伏产业竞争能力大幅提升

虽然发展光伏产业是必然的选择,但光伏产业自身也需练内功、实现降本、增效和产业升级。从上表可以看出,十二五期间,光伏产业从上游的制造业到下游的电站建设都取得了显著的成绩。

然而,“十三五”期间,我国的光伏组件在国际上是否还能保持现在的竞争力优势?组件转换效率提升、系统成本下降是否还会保持现在的速度?

在今年最新颁布的《光伏制造行业规范条件(2015年本)》中提出:新建和改扩建企业及项目产品应满足以下要求:多晶硅电池和单晶硅电池的光电转换效率分别不低于18.5%和20%;多晶硅电池组件和单晶硅电池组件光电转换效率分别不低于16.5%和17%。年初的时候,天合发布的最新产品中,多晶硅、单晶硅电池片的转化效率可以分别达到20.8%和22.9%。由此可见,十三五期间,主流光伏组件效率保持一年0.3%的增速是可以期待的。

为了进一步加快产业的升级,6月初三部门联合下发了《关于促进先进光伏技术产品应用和产业升级的意见》,提出了实施“领跑者”计划。2015年在大同建设了第一个1GW的领跑者示范基地,应用的多晶硅和单晶硅组件的光电转换效率分别达到16.5%和17%以上。据介绍,2016年将启动3GW的领跑者示范基地,进一步促进光伏产业的升级。

在产业升级的基础上,系统成本必须要进一步下降。由于光伏项目的满发小时数低,大约是风电项目的一半。因此,到2020年,光伏项目的成本应控制在5元/W以内,才能基本与风电持平、实现平价上网的目标。

之前提到的“十三五”的目标中,风电的发电量增长预期是3000亿kWh,光伏预期是1000亿kWh。然而,风电也是受地形制约,受风资源的制约,光伏受到的制约最小,所以才有全国各地普遍化的上光伏的这样一个局面。因此,光伏发电在“十三五”后期会取得更大、更快的发展。而“十三五”的时期是关键的转型期,我们必须要实现光伏产业“从规模扩张型到质量效益型发展的转变、从高补贴政策依赖模式向低补贴竞争力提高模式转变”这两个转变!

期待三:融资不再是问题

市场上从来不缺少资金,到处是持币找项目的金主;也从来不缺少融资方式,除了银行贷款,融资租赁、绿色债券、Yieldco、债券融资、众筹……五花八门、不一而足。那为什么融资难是大家共同的心声呢?两个字“认可”! 资本是逐利的,你拿什么证明你的项目具有稳定的、可观的赢利?证明不了、得不到投资商的认可?这才是融资难的关键。要使电站得到认可,配套服务必须跟的上:

首先,要建立完善的电站质量评价标准体系。依靠这个评价体系,不同电站孰优孰劣、价值几何,能够一目了然。电站未来的年发电量、项目收益数值都是可靠的。其次,要建立全面的保险体系。让光伏电站能够从容应对各类自然灾害、设备风险、技术风险、运维风险等等。只有上述两点做好,投资者的未来收益预期才是可靠的,才敢放心的把钱投到光伏电站中。

因此,可以预见,未来光伏电站的投资增长最快的,将不是初始投资(虽然基数很大),而应该是电站运维、系统集成、配套服务!

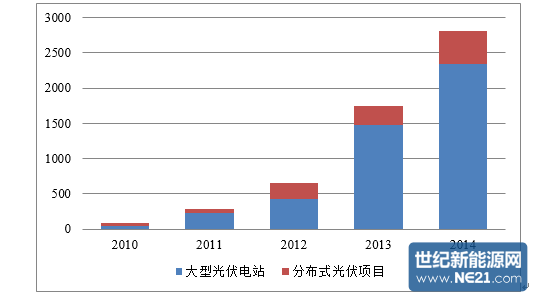

期待四:分布式将是未来的主要形式

可以看出,大型地面光伏电站目前仍然是主流。然而,我们也不能忽视, 2014年分布式的年新增装机量是2010年的10.6倍!前文提到,我们之所以相信光伏未来会比风电更具发展前景,最大的优势在于光伏受到的制约最小。当然,是分布式光伏!

欧洲的可再生能源产业,无论风电、光伏,一向走在世界的前列。据欧洲光伏产业协会的代表认为,目前,欧洲光伏的主要增长点都来自于屋顶光伏(自发自用型),未来小的住宅项目、商业项目将会继续主导欧洲市场。大型地面电站在欧洲越来越受到诟病。因此,现在和将来,分布式光伏都是欧洲光伏的最主要增长点。当然,储能将会同期发展起来。借鉴欧洲的发展经验,结合我国目前的政策导向,可以预见,“十三五”期间,自发自用的分布式将会是新增装机主要的增长点。

后记:信心比黄金更重要

温总理曾经说过:信心比黄金更重要!国家发展光伏产业的决心是不变的,我们光伏从业者要对我们的行业抱有充分的信心!

虽然有这样那样的困难和不足,但哪个行业不是在困难中发展起来的?因此,我们不光有信心,还得有决心,决心要更大!

上述内容,基本都来自光伏领袖峰会。会议干货满满,鉴于精力有限和个人兴趣,只写下其中的一部分,供大家参考。