年初明阳智能发布了一份炸裂的业绩预告,预计净利润8亿元到10亿元,同比增幅高达131.14%至188.92%。风机交付规模及销售收入同比增长,降本增效举措效果体现。

而在明阳智能最为擅长的海风领域,去年金风实现了吊装量的反超。这与二者的策略有关,金风快速响应各海域需求,尤其在江苏,实现了规模化的突破,与之相比,明阳则深耕深远海及欧洲市场,全力想攻破这块对中国整机商来讲最难啃的硬骨头。

2025-2026年,明阳智能在欧洲接连发生了几件大事:

2025年9月,意大利阿布鲁佐大区政府批准了Renexia提出的风机制造工厂的方案,该工厂将为Renexia开发的2.8GW漂浮式海上风电项目提供18.8MW漂浮式风电机组;

2025年10月,明阳智能计划拿出15亿英镑落子苏格兰,并与英国能源企业章鱼能源(Octopus Energy)达成了战略合作,共同开发高达6GW的陆上风电项目;

2026年3月,明阳智能欧洲子公司明阳欧洲(Ming Yang Europe)正式加入德国海上风电协会(BWO),该协会是德国领先的海上风电行业组织。

从在意大利、英国落子到加入德国老牌协会,欧洲这是终于松口了?明阳智能终于要熬出头了?

“政治阻力、声誉风险”让欧洲开发商反复横跳

近几年中国整机商频频冲击欧洲市场,其中明阳无疑是最积极的,也是走的最远的。但迎来的是欧洲的反复评估与试探。

有分析人士指出,欧洲对中国设备的担忧,往往更多是声誉风险,而非实质性的技术安全问题。

2024年7月,明阳智能曾与Luxcara签署了Waterkant项目的首选供应商协议,供应16台18.5MW风机,成为中企在德国首个大型海风订单。

但德国政界及行业以“关键基础设施安全”为由持续施压,最终Luxcara于2025年8月宣布终止合作,转而与西门子歌美飒签约,采购19台15.5MW风机。

对于这一变更,Luxcara给出的官方理由主要是基于商业考量。国内媒体普遍将其解读为中国风机制造商在欧洲遭遇的“政治阻力”。

即便如此,迫于成本管控与交付压力,欧洲开发商仍不断向中国整机商抛出橄榄枝,明阳智能在欧洲种种布局便是有力佐证。

今年年初,欧洲最大的海上风电开发商沃旭能源表示正认真考虑采购中国海上风电机组,并在公司内部推进一项代号为“Project Dragon”秘密探索性评估流程。

据了解,沃旭能源在选择风机时综合考虑质量、技术成熟度、性能以及商业条款,同时也会将监管风险纳入考量。

此前银行会出于对中国整机商不信任、不熟悉等原因拒绝提供资金,这一情况也在改善。2025年,金融机构Green Giraffe董事曾在一次公开活动中表示,投资于海上风电的银行中,目前有一半比五年前更倾向于支持采用中国风机的项目。

实际上,在多方博弈之下,欧洲对中国整机商始终展现出一种矛盾心理,即“我需要你(降本、补产能),但不能让你做大(保护本土企业),还必须防你(安全与依赖风险)”。

这种导向使得欧洲只能选择对中国企业有条件地开放,有限度的合作。比如将本土化作为进入市场的前提等。

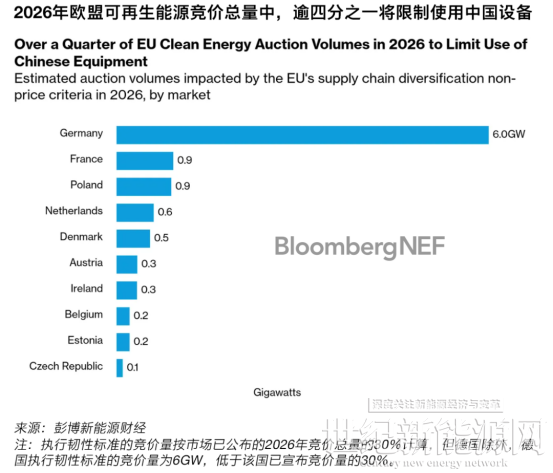

2025年5月,欧盟委员会发布了《净零工业法案》,其中一份文件提出新能源项目招标时,引入非价格标准(non-price criteria)。

在韧性(针对特定第三国依赖性,尤其是中国)、网络安全(数据本地化、运营控制)以及全面的环境可持续性方面将对中国企业的市场准入、供应链管理、数据治理和技术研发设置更多壁垒,提出更高要求。

相关要求从2025年12月30日开始实施,成员国至少30%或6GW的可再生能源拍卖量需适用新的规则。

在这种背景下,中国企业的策略绝不是“更便宜”,而是要想办法变成欧洲体系的一部分,同时保留自身的优势。

要从外来者变成本地玩家,从市场参与者变成规则参与者,推动技术获得欧洲市场认可,除此之外,还有一个关键就是用时间换取信任。

成为欧洲“自己人”

要想在欧洲规则下竞争,引入深谙当地规则的高管无疑是一种更深入、更精准的破局方式。

2025年9月,明阳智能正式任命何瑞修(Horatio Evers)为欧洲明阳首席执行官。

根据介绍,在加入明阳前,他曾任全球最大化工企业之一巴斯夫(BASF)全球能源业务负责人,全面管理巴斯夫的可再生能源电力组合,并负责在欧洲、中国和美国等地建设和拓展其全球可再生能源资产。

明阳智能与巴斯夫的关系非常紧密,2024至2025年,双方已在风电叶片、中德首个海风项目、绿色氢氨醇领域明确多项合作。

挖来了何瑞修之后,明阳欧洲团队于今年开年加速补位。近期,何瑞修在领英平台陆续公布多项关键人事任命:

Tobias Stäb于2月1日加入明阳,担任欧洲区首席商务官(CCO),负责制定商务战略、拓展市场、维护关键客户关系,此前同样任职于巴斯夫;

一个月前,任命彼得·沃尔夫(Peter Wolf)为欧洲区运输与安装总监,其此前在西门子歌美飒担任海上风电技术开发负责人,更早前曾在该整机制造商担任全球重型吊装负责人。其将在交付创新产品、确保可靠高效物流起到重要作用;

两周前,宣布Stefanie Groth加入明阳欧洲,担任首席人力资源与企业事务官。

明阳欧洲管理团队来源:明阳欧洲官网

重要人事的接连落定,标志着明阳智能在加速拓展欧洲海上风电市场、完善本地化供应链体系方面迈出了关键一步。

而正式加入德国海上风电协会,则标志着中国整机商开始进入到欧洲风电行业的核心圈层。

据了解,BWO(德国海上风电协会)的成员囊括了德国几乎所有主流海上风电企业,还是政策游说、行业协调的主体。

“行业各方之间开展沟通非常重要,不仅是谈论彼此,更是彼此对话。”

何瑞修在推文中提到,公平竞争和为所有市场参与者提供公平的竞争环境,是建设一个强大且竞争力的海上风电行业的关键。

成为欧洲“自己人”之后,明阳得以进入公平的竞争赛道。

当下,聘请海外资深高管已非明阳个例,在欧洲市场风生水起的大金重工、海外表现亮眼的远景能源,均在海风、浮式风电领域聘任多名资深海外高管。

外籍高管兼具破壁者与黏合剂双重作用,既能提升中国企业在欧洲市场的可信度,凭借个人资历与专业判断为中国品牌背书;也能依托本土资源网络,搭建企业与当地政府、开发商、供应链及社区的高效沟通渠道,在如今中企出海的关键期发挥重要作用。

给地缘冲突买单的“欧公子”真的急了

中企主动攻坚是一方面,欧洲自身的能源与产业压力是打开市场的另一突破口。

根据欧洲风能协会数据,海风增速不尽如人意,2025年实现2GW装机并网,较2024年有所下降,仅英国、德国、法国三国有新建海上风电项目投运。

截至2025年底,欧洲累计风电装机容量达到304GW,包括265GW陆上风电和39GW海上风电,欧盟27国累计装机量为246GW。

对比来看,同期我国陆上风电累计装机642.58GW,规模为欧洲的2.4倍;海上风电装机49.17GW,接近欧洲的1.3倍。

近几年,俄乌冲突、美以伊冲突,一波未平一波又起,给欧洲带来接连的能源高价危机。

欧洲能源自主诉求愈发迫切。

行业普遍采用的平准化度电成本测算,海上风电的发电和维护成本较新建天然气发电项目低约40%,因此海上风电被视为欧洲减少对化石燃料进口依赖的最佳选择之一。

根据WindEurope的数据,仅去年一年,欧洲在海上风电的投资就达到了225亿欧元,根据最新展望,到2030年,欧洲海上风电装机容量要增长至73GW。

欧洲各国普遍都在加强推进海风的决心,比如英国,今年1月,第七轮差价合约拍卖中,英国已锁定了8.4GW的新增装机容量和高达220亿英镑的相关投资。

为推进目标落地,英国3月10日出台产业新政,明确自2026年4月1日起,对33项海风产业链工业品(包括其他泡沫聚氨酯板、片、膜、箔及扁条;其他初级形状的环氧树脂;电涌抑制器等)实施关税减免,符合条件的进口产品可享零关税,意图推动整机供应链本土化回流。

但现实矛盾显而易见,供应链建设绝非短期可成,欧洲海风提速离不开中国产业链支撑,却始终不愿放弃炒作对“特定国家”依赖的话题。

据外媒报道,今年2月,因英国审批进程“拖延”,明阳智能已开始考虑欧洲工厂“Plan B”,在欧洲范围内筛选了五个港口作为备选地点。

风电产业竞争若始终被贸易保护裹挟,最终只会削弱欧洲应对能源变革的能力。欧洲若坚持既要、又要、还要,谁知道会不会错过又一次风口呢?