3月19日晚间,“光伏银浆龙头”帝科股份(SZ:300842)发布2025年年报。公司2025年实现营业收入180.46亿元,同比增长17.56%;实现归母净利润-2.76亿元,下降幅度高达176.8%。

尽管帝科股份强调2025年公司大幅亏损的主要原因是本期白银期货、白银租赁等衍生工具产生公允价值变动损失4.11亿元,同时计提股份支付费用1.14亿元,两项合计对净利润产生较大负面影响。但其核心产品已然出现产销双降、库存攀升、毛利率下滑等信号,暴露出成本传导失效与需求隐忧的双重压力。

行业龙头的焦虑

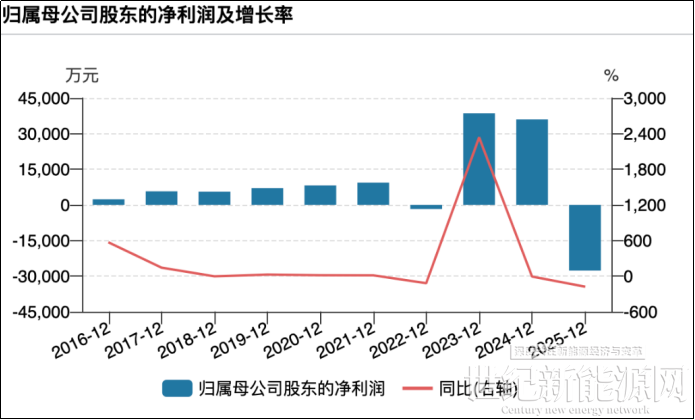

帝科股份成立于2010年7月,2020年6月18日在深交所创业板上市,是中国首家光伏导电银浆上市公司。公司营业收入自上市以来连续五年增长,2025年是其10年来首次出现亏损,但雪上加霜的是,其近年业绩也呈现“增收不增利”的尴尬态势:

帝科股份近10年业绩(来源:Wind)

市场分析,帝科股份2025年的业绩变脸,是极端市场环境、行业技术转型与企业财务结构多重因素共同作用的结果。但在小编看来,帝科股份的年度首亏,更像是行业龙头在面对外部环境剧烈变化后所采取的应激措施的叠加后果。

近年来,一方面,全球光伏行业呈现“成本阶段性波动、技术迭代加速”的发展特征,,另一方面,全球经济的宏观环境的剧烈变化,导致国际白银价格持续上涨。光伏银浆作为光伏电池制造的核心原材料,成为行业降本提效的关键抓手,少银化、无银化成为光伏产业当下的核心发展方向。

而光伏无银化演进对银浆企业则是一把双刃剑。从中短期看,0BB等少银化技术提高了浆料门槛,可以助力银浆头部企业破内卷,靠技术溢价实现量跌利升。但从长期看,若铜电镀等纯无银技术量产,光伏银浆基本盘将断崖式萎缩。

作为光伏银浆龙头,面对这一行业形势,帝科股份不能不焦虑!

花钱,可以缓解焦虑?

虽然帝科股份近年来积极转型高铜浆料,并表示技术已取得突破。但在帝科股份2025年主营业务构成中,光伏导电银浆占比达到82.38%,全年实现收入148.66亿元,公司业绩依然深度依赖银浆业务。

近忧远虑临身,帝科股份为了缓解焦虑,开始了一系列花大钱行为:

一方面为了维持行业龙头地位,实现技术突围,帝科股份上演蛇吞象式的并购:

2025年5月23日,帝科股份宣告拟以现金6.96亿元收购浙江索特60%股权,通过后者控制原美国杜邦旗下Solamet®光伏银浆业务。2025年9月,帝科股份完成对浙江索特60%股权的收购,浙江索特纳入公司合并报表范围。要知道,帝科股份2024年全年净利润仅3.6亿元。

这场交易最引人注目的,还有帝科股份对Solamet核心技术的估值逻辑。虽然Solamet作为全球最早实现N型电池银铝浆量产的企业,拥有覆盖全技术路线的113项专利。但其财务数据却呈现"冰火两重天":2023年尚亏损1256万元,2024年净利润虽然盈利5091万元,但交易估值却高达11.6亿元(按100%股权计),对应2024年PE达23倍。

另一方面,为了打破企业单一业务的现状,拓展新的利润来源,帝科股份开始向存储芯片领域进军,开始急功近利式的收购:

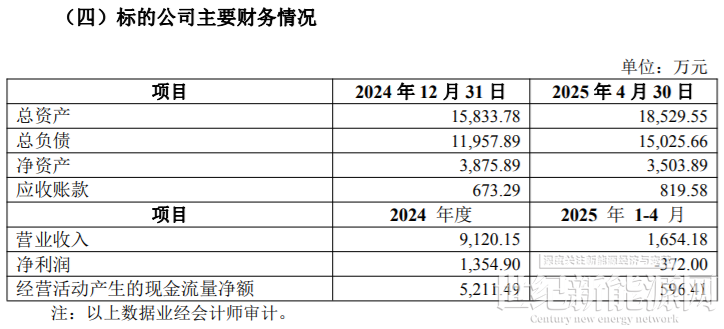

2024年9月,帝科股份先出资约1300万元收购了深圳市因梦控股技术有限公司51%的股权;2025年10月,再次斥资3亿元收购了江苏晶凯半导体技术有限公司62.5%的股权。截至评估基准日,江苏晶凯账面净资产3503.89万元,估值溢价高达930.28%。

江苏晶凯财务数据。图片来源:公告

而这场交易中,巧合的是,因梦控股与江苏晶凯同样为张亚群及其配偶控制的企业。张亚群夫妇产业版图涵盖存储芯片产品研发与制造、半导体与集成电路相关服务、智能装备与自动化系统等多个产业链,并能形成 “上下游通吃” 的闭环。

此前,有媒体发现,帝科股份未在2024年年报中披露因梦控股的经营情况,但年内因梦控股向张亚群控制的企业销售成品芯片7016.48万元、采购原材料、设备及服务共9107.19万元,合计约1.61亿。

结 语

2025年财报显示,帝科股份光伏导电浆料上半年销售879.86吨,同比下降22.28%。另一方面,光伏导电浆料毛利率为8.73%,同比下降3.08%,利润空间明显收窄。而接连的并购,无疑会给帝科股份带来了更深的资金链压力。数据显示,帝科股份的资产负债率已攀升至82.34%,远高于行业平均的49.56%。或许这也是帝科股份病急乱投医,选择大手笔在资本市场进行白银期货和白银租赁投资,不曾想却血亏4.11亿。

在光伏行业的深度调整周期内,光伏龙头们智计百出,谋求转型。面对光伏银浆行业“技术+资本”的双重洗牌,帝科股份选择双线并行,所图不小,而其是否能突围成功,我们持续关注。