近日世纪新能源网了解到,上交所官网显示,阿特斯阳光电力集团股份有限公司(下称:阿特斯,英文名:Canadian Solar Inc. )科创板IPO处中止状态。

据该公司官方介绍,阿特斯是在一家加拿大注册的光伏公司。公司致力于将太阳能转换为电能的光伏产品的研发、制造、销售和售后服务。自2001年以来,CSI阿特斯先后在中国建立了三家独资企业:CSI阿特斯光伏电子(常熟)有限公司。

此前,2021年6月28日,阿特斯科创板IPO获受理,2021年12月13日,阿特斯阳光电力集团股份有限公司在上交所科创板上会通过,由中国国际金融作为保荐机构。

该公司从被受理到IPO审核中止,历时459天。从原因来看,公告显示,阿特斯因发行上市申请文件中记载的财务资料已过有效期,需补充提交。根据《科创板首次公开发行股票注册管理办法(试行)》第三十条的相关规定,上交所决定中止其发行注册程序。

招股书显示,阿特斯拟发行股票数量5.41亿股,占发行后公司总股本的15%。拟募集资金为88.06亿元,分别用于年产10GW拉棒项目、阜宁10GW硅片项目、年产4GW高效太阳能光伏电池项目、年产10GW高效光伏电池组件项目、嘉兴阿特斯光伏技术有限公司研究院建设项目和补充流动资金。

数据显示,阿特斯近三年半来净利润持续下滑,2021年上半年业绩更是出现亏损,负债规模也较大。不仅如此,阿特斯还与控股股东CSIQ存大量关联交易。

2021年上半年业绩出现亏损

招股书显示,2018年-2020年以及2021年上半年,阿特斯的营业收入为244.38亿元、216.80亿元、232.79亿元和120.17亿元,其中2019年和2020年的同比增长率为-11.28%和7.38%;同期归母净利润分别为19.22亿元、17.53亿元、16.13亿元和-3.63亿元,其中2019年和2020年同比增长率分别为-8.78%和-7.99%。

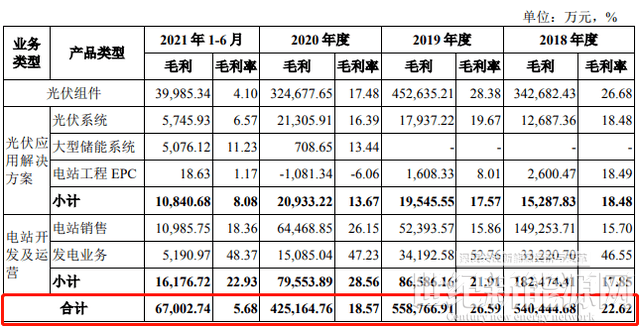

2018年-2020年以及2021年上半年,阿特斯的主营业务毛利率分别为22.62%、26.59%和18.57%和5.68%。

图源:招股书(阿特斯)

招股书显示,自2020年下半年以来,受新冠肺炎疫情、上游原材料产能释放滞后于光伏组件产能扩张等因素的影响,光伏组件行业上游主要原材料市场出现供不应求的情况,导致以硅基材料为代表的原材料价格大幅上涨;同时,2020年下半年以来,境外运输价格也大幅上涨。

受此影响,2021年1-6月,阿特斯综合毛利率为6.19%,同比下降17.21个百分点,下降幅度远高于行业其他组件龙头;同期,隆基绿能、天合光能、晶澳科技的综合毛利率分别为22.73%、13.37%、13.02%,分别同比下降6.51、2.19、6.49个百分点。

与此同时,根据招股书披露,2021年1-9月,阿特斯经营活动产生的现金流量净额由正转负,原因除毛利率大幅下降外,还包括:适当增加原材料备货、应收账款账面余额增加两大原因。

“阿特斯不想做老大,只想做最后一个死的光伏企业。”这是创始人瞿晓铧多年未变的言辞。只是在马太效应开始显现的光伏组件市场,阿特斯似乎也没有从前那样淡定。

为破解原料问题,2022年8月7日,阿特斯阳光电力集团海东新能源全产业链项目签约仪式举行,该项目计划总投资约600亿元,规划用地面积约4500亩。据了解,该项目涉及光伏组件、光伏电池、单晶硅拉棒、坩埚等8个子项目,是目前阿特斯全球单体投资最大的项目。

按照投资合作协议,阿特斯计划在2027年底前,在海东零碳产业园区建设年产20万吨高纯多晶硅以及年产10GW组件的一体化光伏制造产业基地,并包括相关的原料和辅材制造。

阿特斯阳光电力集团海东新能源全产业链项目4500亩用地项目建成满产后,预计形成生产工业硅25万吨/年、高纯多晶硅20万吨/年、单晶硅拉棒50吉瓦/年、坩埚50吉瓦/年、单晶硅切片10吉瓦/年、光伏电池10吉瓦/年、光伏组件10吉瓦/年、配套新材料10吉瓦/年生产能力,实现年开票销售约1200亿元,年入库税收约25亿元。

2022年8月18日(周四)美股盘前,阿特斯太阳能(CSIQ.US)公布了截至6月30日的2022年第二季度财务业绩。财报显示,该公司Q2营收为23.14亿美元,同比增长61.8%,高于此前指引区间22亿美元-23亿美元,较市场预期高出8000万美元;归属于公司的净利润为7446.2万美元,上年同期为1126.1万美元。摊薄后每股收益为与1.07美元,上年同期为0.18美元,较市场预期高出0.40美元。毛利润为3.71亿美元,上年同期为1.85亿美元,同比增长100.5%;毛利率为16%,高于此前指引区间14.5%-15.5%。二季度组件总出货量为5.06GW,同比增长37%;其中,126MW用于公司自有的公用事业规模的太阳能发电项目。

阿特斯太阳能预计第三季度组件总出货量将在6.0-6.2GW之间,其中包括140MW组件预计用于公司自有电站建设;预计总营收将在20亿美元-21亿美元之间,毛利率预计在15.0%-16.5%之间。此外,该公司上调2022年全年指引,即预计全年营收在75亿美元-80亿美元之间,此前预期为70亿美元-75亿美元。该公司还预计全年组件总出货量在20-22GW之间,电池储能总出货量将在1.8-1.9GWh之间,项目总销售额在2.1-2.6GW之间。