微信客服

微信客服 微信公众号

微信公众号过去几年地面集中式电站为国内光伏发电带来了令人瞩目的装机需求与市场地位。但急速的发展及过度的开发建设却又带来诸多新问题,限电、补贴及融资的短板尚未解决,而质量、土地等新问题又接踵而至。

业内专家及投资者已纷纷预判,随着国内光伏电站游戏规则的逐步改变,地面集中式电站未来将被越来越多的领跑者项目所取代,集中式电站在经历了几年的大发展后,俨然进入了瓶颈期,而分布式光伏将引领新一轮的增长点。

规划的蛋糕很大

事实上,分布式光伏在国际市场上占比较大,根据光伏亿家新能源智库数据显示,截止2015年底全球230GW光伏项目发电中,分布式占比为54%;其在全球各主要太阳能市场如德国、日本、美国应用更为广泛,分别达到了74%、86%以及42%。而中国在剔除“全额上网分布式”外的分布式光伏所占比重尚不足10%,远低于国际平均水平。

为推进国内分布式光伏的发展,日前出台的“十三五”规划对光伏市场的装机容量做了明确规划,重心明显转向分布式,在总容量105GW中,分布式电站目标60GW,地面集中式电站为45GW。

补贴方面,2016年10月发改委价格司下发《关于调整新能源标杆电价的征求意见函》,将分布式光伏的补贴标准由此前意见稿中的0.2元、0.25元、0.3元/千瓦时调整为一类、二类资源区0.35元/千瓦时,三类资源区0.4元/千瓦时,支持态度明确。

此外,各地政府为了推广分布式光伏也都颁布了各项叠加补贴。在政策补贴与环保意识的双驱动下,越来越多中国消费者开始对太阳能光伏感兴趣,了解动力越来越强,更多的分布式光伏项目开始被建设。

发展拐点已经出现

每个规划的出台,都为各行业十三五发展确定了重要基调和目标。截止2015年底,国内地面集中式光伏发电累计装机容量为43.18GW,分布式仅为6.06GW。然而随着政策的倾斜,上述两者之间的容量开始产生变化,拐点悄然形成。

2016年全国新增装机总量34.54GW,累计装机77.42GW,其中,地面集中式电站新增装机容量30.31GW,分布式光伏发电新增装机容量 4.23GW,比2015年新增装机容量增长200%,发展明显提速(如图一)。

图一:2014-2016我国新增地面集中式电站与分布式装机,数据来源:国家能源局

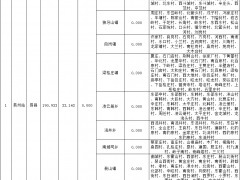

市场区域方面同时出现变化,逐渐由西北部向中东部等地区转移,根据CPIA数据,2016年西北地区电站装机9.74GW,而西北以外地区达到24.8GW,占全国总量的72%。其中,中东部地区分布式光伏增长明显,累计装机排名前十位的省份这两年被浙江、山东、江苏、广东、安徽等占据,分布式规模较大(如图二、图三)。

图二: 2015年分布式光伏累计装机Top10省份,单位:万千瓦

图三:2016年分布式光伏累计装机Top10省份,单位:万千瓦

但与装机总量相比,新增项目仍多为集中式电站,从规划及目标角度看,分布式发电装机缺口较大,预计2017-2020年间分布式光伏将有很大突破(如图四),其发展空间不言而喻。

图四:2016-2020年不同类型光伏应用市场变化趋势,数据来源:CPIA

群雄逐鹿

经过2016年的大跃进,分布式光伏正从一个新兴的风口变成一个不得不追随的趋势,各大企业集体跟风进入该领域。

纵观目前开拓分布式光伏市场的企业有两类,一类是创业型公司,其团队多数由光伏制造公司或项目公司资深人士组成,他们洞察行业发展形势,欲抓住这一波发展机遇而投身于创业大军中。这类企业代表包括航禹太阳能、亚坦新能、晴天太阳能、全民光伏、泰联,以及正在转型的光伏亿家等(如表1),眼下均处于成长阶段。

表1:专注分布式光伏的创业型企业

“这是新一代的光伏企业,未来光伏行业的看点在于他们了,这里面会有一个百亿企业。基因、地气、模式决定了他们能走多远。”晶科副总裁姚峰如此评论道。

然而,小而美公司所遇到的发展瓶颈是资金,最近其中一家公司负责人表示:“我们想找些资金过来,多做一些分布式的电站,但现在分布式光伏投资的钱真不好拿。”

据PV-Tech了解,不仅这家公司在寻找资金,其他家也遇到了相同的问题。为了发展分布式光伏,光伏亿家想到的出路是“互联网+”平台模式,即由投资商出资,由各供应商提供产品及服务的分布式光伏发电项目开发模式。其运作原理表现为以分布式光伏标准化体系实施全面风险控制,通过转移投资商的风控职能,使得金融机构“既关注用电企业主体、又关注投资商主体”转为“只关注用电企业主体”。

光伏亿家千方百计推动分布式光伏标准化的背后深意在于其想发掘分布式光伏发电资产证券化(ABS)道路。由于分布式光伏项目分散性比较高,且规模一般不超过6MW,总投资通常小于4000万元。而企业ABS具有经济性的发行规模是超过5亿元,因此分布式光伏发电收益权ABS项目数量至少在10个以上。

光伏亿家副总裁马弋崴认为从这个意义上说,分布式光伏ABS在个体风险上的较高分散度更吻合资产证券化的基本原理。他表示,分布式光伏标准化的本质是将分布式光伏由专业型资产转为可由财务类投资人投资的通用型资产,资产支持证券的购买人均为财务类投资人,因此只有实现分布式光伏标准化的项目方可实现分布式光伏发电收益权资产证券化。

上述公司还在努力“爬坡”,而另一类公司已大举进入。近几年,汉能、英利、晶科、中电、协鑫、中盛、尚德、林洋、天合、阳光电源等光伏行业主流公司纷纷成立分公司(如表2),相继宣布发展分布式光伏。

表2:主流光伏制造公司分布式品牌一览

分布式光伏的市场大门正徐徐打开,众人蜂拥进入这个市场,一个崭新的时代已经到来。

然而这也加剧了市场竞争,眼下分布式光伏是一个产品同质化非常明显的行业。对于很多新进入该行业的经销商来说,首先遇到的问题就是“我该代理哪家产品,这家企业能不能长期运营”。

对此,天合家用光伏事业部副总裁徐劲松表示:“真正走到小屋顶时代的时候,卖的肯定是产品和服务,这需要企业自身有真正的实力。家用光伏是全球光伏行业关注的焦点,更是中国政府大力推广的项目,天合光能的进入将有助于规范家用光伏市场的发展。”

据PV-Tech了解,目前大部分企业发展分布式光伏选择渠道销售模式,采用招商代理制,通过经销商将业务拓展至全国各地,对此各家均发布了具体的代理加盟条件及支持政策,以尽快占领市场高地。

以协鑫集成旗下“鑫阳光”为例,他们定下的2017年销售目标是20亿元,签约600家代理商,将鑫阳光系统安装到5000户家庭用户屋顶上。

对此,协鑫集成助理副总裁梁文章信心满满,他表示:“‘鑫阳光’作为协鑫集团在分布式户用领域的应用平台,拥有以原材料及高效组件为核心的全产业链领先优势,立志成为中国户用光伏第一品牌。”

据了解,协鑫集成于3月在苏州召开了鑫阳光营销战略发布及招商大会,在会上推出了3KW到30KW的系列鑫阳光标准化产品,现场与数十家意向代理商代表签订了合作协议,并向已签约代理商颁发了代理授权牌,与此同时诸多代理商纷纷追加订单付款,享受限时激励优惠。

尤记得“汉能大了,雾霾就小了”、“光伏入户”等最早一批分布式光伏推广标语,让外界对光伏有了最初的认识,同时亦开启了分布式光伏的渠道营销模式。然而,由于光伏产品属于小众产品缺乏吸引力,市场尚未打开,第一只螃蟹没有吃到的汉能、英利喊了两年后偃旗息鼓,遭遇了各自的发展低谷。

2017年3月,力推薄膜组件的汉能发布晶硅组件招标,此举引起行业震动,进一步动摇了汉能薄膜发电代理商的信心。在他们看来,汉能总部都采用晶硅投资电站,该如何去说服各地代理商?代理商又如何去说服消费者?

业内人士认为,在风口大家都想分得一杯羹,不够快不够大,企业必将淹没在这一轮竞争中。但现在的分布式光伏并不是所有企业都能做的,他同时面临着诸多问题,屋顶产权、融资难、低质拼装货品充斥市场、补贴滞后、监管空隙、企业信誉等痛点制约着分布式光伏的发展,因此他需要有耐心和有实力的企业长期耕耘。

有人称,有多少人看好就会有多快速度把一个行业搞坏。希望分布式光伏不要步后尘,静待2017分布式光伏红海时代打开。

0 条